Uvod

U prosincu 2022. usvojenim promjenama Direktive o korporativnom izvještavanju o održivosti (engl. Corporate Sustainability Reporting Directive, CSRD) propisano je da velika poduzeća, mala i srednja poduzeća uvrštena na burzu i matična poduzeća velikih grupa u poseban odjeljak izvještaja poslovodstva uključe informacije potrebne za:

- razumijevanje utjecaja poduzeća na pitanja održivosti i

- razumijevanje načina na koji pitanja održivosti utječu na razvoj, poslovne rezultate i položaj poduzeća.

Informacije o održivosti poduzeća moraju se prema CSRD-u objavljivati u skladu s Europskim standardima za izvještavanje o održivosti (engl. European Sustainability Reporting Standards, ESRS).

Obveza primjene Europskih standarda za izvještavanje o održivosti

Europski standardi za izvještavanje o održivosti su usvojeni glasovanjem u Europskom parlamentu 18. listopada 2023. godine, nakon što su zastupnici odbacili prijedlog rezolucije skupine europarlamentaraca za ograničavanje njihove primjene u obliku ublažavanja i odgađanja. Konačno usvajanje ESRS-a od strane Europskog parlamenta je važno jer signalizira prijelaz s političke rasprave na praktičnu provedbu novih pravila u smjeru održivog razvoja gospodarstva.

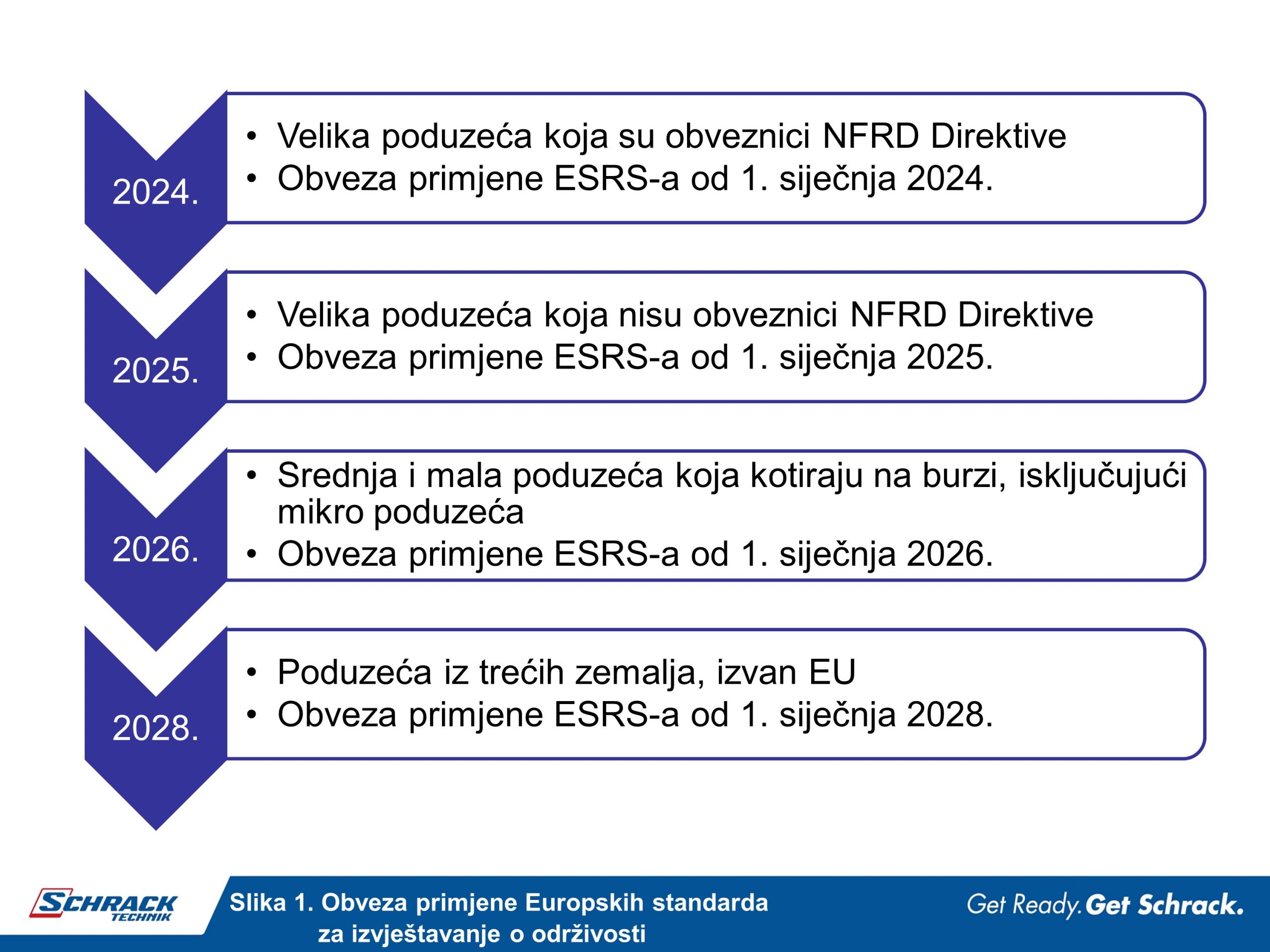

Tako su zastupnici Europskog parlamenta ponovno potvrdili predanost standardiziranju izvještavanja o održivosti u svim zemljama članicama Europske unije. Obvezu izvještavanja o održivosti primjenom ESRS-a od 1. siječnja 2024. imat će postojeći obveznici Direktive o nefinancijskom izvještavanju (engl. Non-Financial Reporting Directive , NFRD), a postepeno će se obveza izvještavanja proširiti na ukupno 50.000 obveznika Direktive o korporativnom izvještavanju o održivosti (CSRD).

Kategorije Europskih standarda za izvještavanje o održivosti

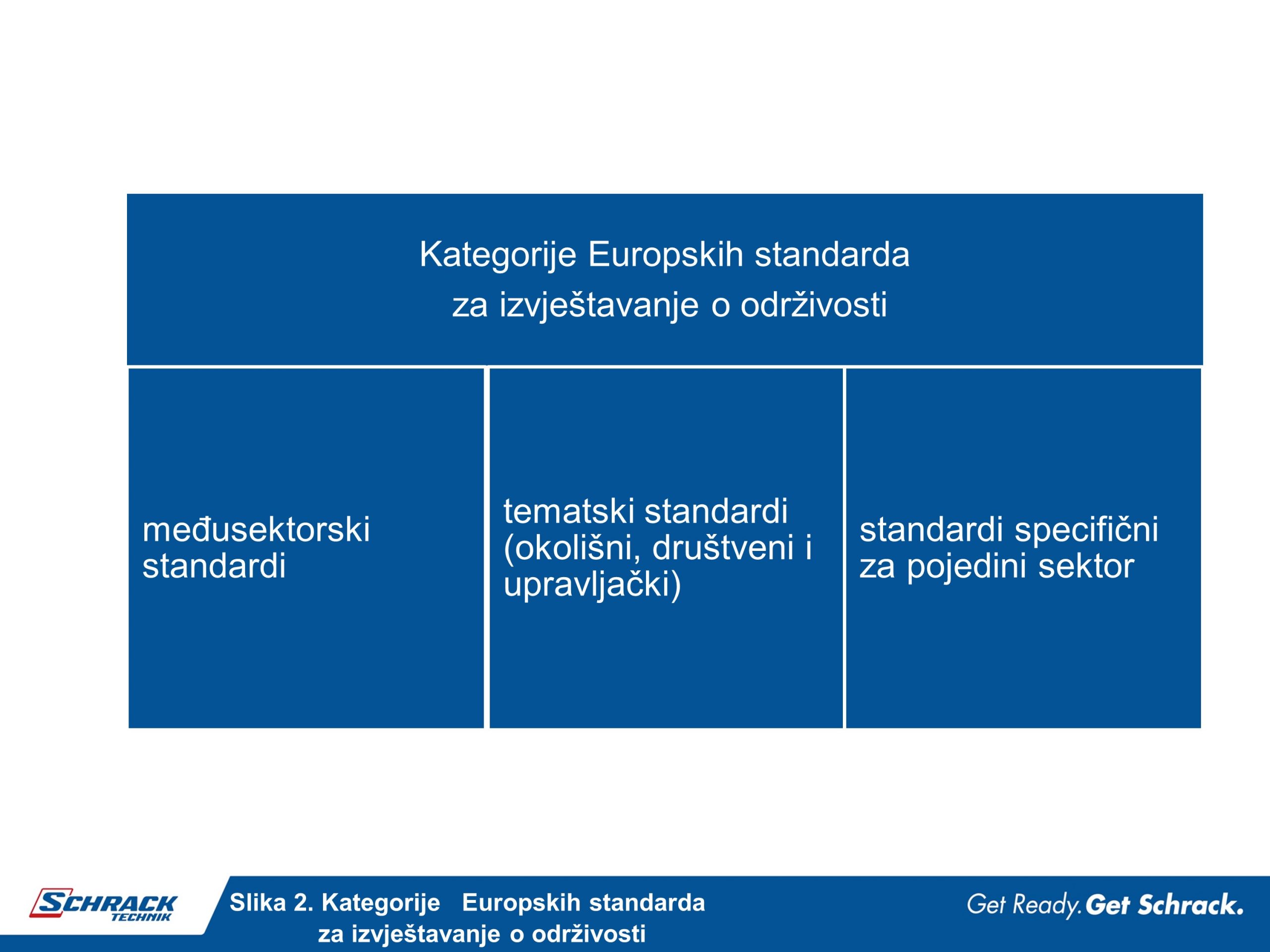

Postoje tri kategorije Europskih standarda za izvještavanje o održivosti: međusektorski standardi, tematski standardi i standardi specifični za pojedini sektor.

Međusektorski standardi i tematski standardi (okolišni, društveni i upravljački) se primjenjuju na sva poduzeća, neovisno o sektoru ili sektorima u kojima poduzeća posluju. Međusektorski standardi se primjenjuju na čimbenike održivosti obuhvaćene tematskim standardima i standardima specifičnima za pojedini sektor. Standardi specifični za pojedini sektor su primjenjivi na sva poduzeća u određenom sektoru. Odnose se na utjecaje, rizike i prilike koji će vjerojatno biti značajni (materijalni) za sva poduzeća u nekom sektoru, a koji nisu dovoljno obuhvaćeni tematskim standardima. Standardi specifični za pojedini sektor obuhvaćaju najrelevantnije teme za taj sektor, omogućujući postizanje visokog stupnja usporedivosti unutar sektora.

Pogledajte sami kroz seriju kratkih filmova i primjera kako je privatna tvrtka EFRAG, osnovana 2001. uz potporu Europske komisije izradila Europske standarde za izvještavanje o održivosti po kojima će se od 01.siječnja 2024. provoditi izvještavanje.

Zaključno

U Europskim standardima za izvještavanje o održivosti propisane su informacije koje je poduzeće dužno objaviti o svojim materijalnim utjecajima, rizicima i prilikama koji se odnose na okolišne, društvene i upravljačke čimbenike održivosti.

ESRS-om se poduzećima ne nalaže da objave informacije o okolišnim, društvenim i upravljačkim temama obuhvaćenima ESRS-om, ukoliko je poduzeće standardiziranim postupkom (dvostruke materijalnosti !) procjenilo da određena tema nije materijalna za njegov lanac stvaranja vrijednosti i djelovanja.

Informacije koje se objavljuju u skladu s ESRS-om korisnicima izvještaja o održivosti omogućuju razumijevanje materijalnih utjecaja poduzeća na ljude i okoliš te materijalni utjecaj okoliša i ljudi kao čimbenika održivosti na razvoj, poslovne rezultate i položaj poduzeća.

Matija Hlebar