Uvod

Od početka 2024. na određena velika poduzeća u Europskoj uniji primjenjuju se Europski standardi za izvještavanje o održivosti (engl. European Sustainability Reporting Standards, ESRS) za financijske godine koje počinju 1. siječnja 2024. ili nakon tog datuma. Obvezna upotreba Europskih standarda za izvještavanje o održivosti propisana je Direktivom o korporativnom izvještavanju o održivosti (engl. Corporate Sustainability Reporting Directive, CSRD) koja je stupila na snagu 5. siječnja 2023.

Nova regulativa dosadašenje nefinancijsko izvještavanje zamjenjuje izvještavanjem o održivosti poduzeća

Objavljivanje nefinancijskih informacija (kroz dosadašnje nefinancijsko izvještavanje) poduzeća je zbog rastuće ekološke i klimatske krize postalo jako važno za različite interesno-utjecajne skupine prilikom donošenja odluka vezanih za poslovanje poduzeća. Zbog potrebe za povećanjem transparentnosti i usporedivosti nefinancijskih informacija poduzeća, nefinancijsko izvještavanje je Direktivom o nefinancijskom izvještavanju (engl. Non-Financial Reporting Directive, NFRD) postalo zakonska obveza u Europskoj uniji od 1. siječnja 2017. za određena velika poduzeća s više od 500 zaposlenih koja su subjekti od javnog interesa.

Nefinancijsko izvještavanje poduzeća se odnosi na izvještavanje o aspektima poslovanja koji su mnogo širi od čisto financijskih, tj. na izvještavanje o:

- okolišnim,

- društvenim i

- upravljačkim aspektima u poslovanju poduzeća.

Nefinancijsko izvještavanje otkriva utjecaj poduzeća na okoliš i društvo te prakse upravljanja poduzeća koje se odnose na čimbenike održivosti. Njegov ključni cilj je komunicirati održivost poduzeća prema svim dionicima.

Važno je naglasiti da je Europska unija odluku o zamjeni nefinancijskog izvještavanja prema NFRD-u izvještavanjem o održivosti poduzeća prema CSRD-a donijela nakon temeljite revizije NFRD-a i prepoznatih značajnih ograničenja, manjkavosti i nedostataka u njezinom provođenju.

Provedba nove obveze izvještavanja o održivosti poduzeća (CSRD)

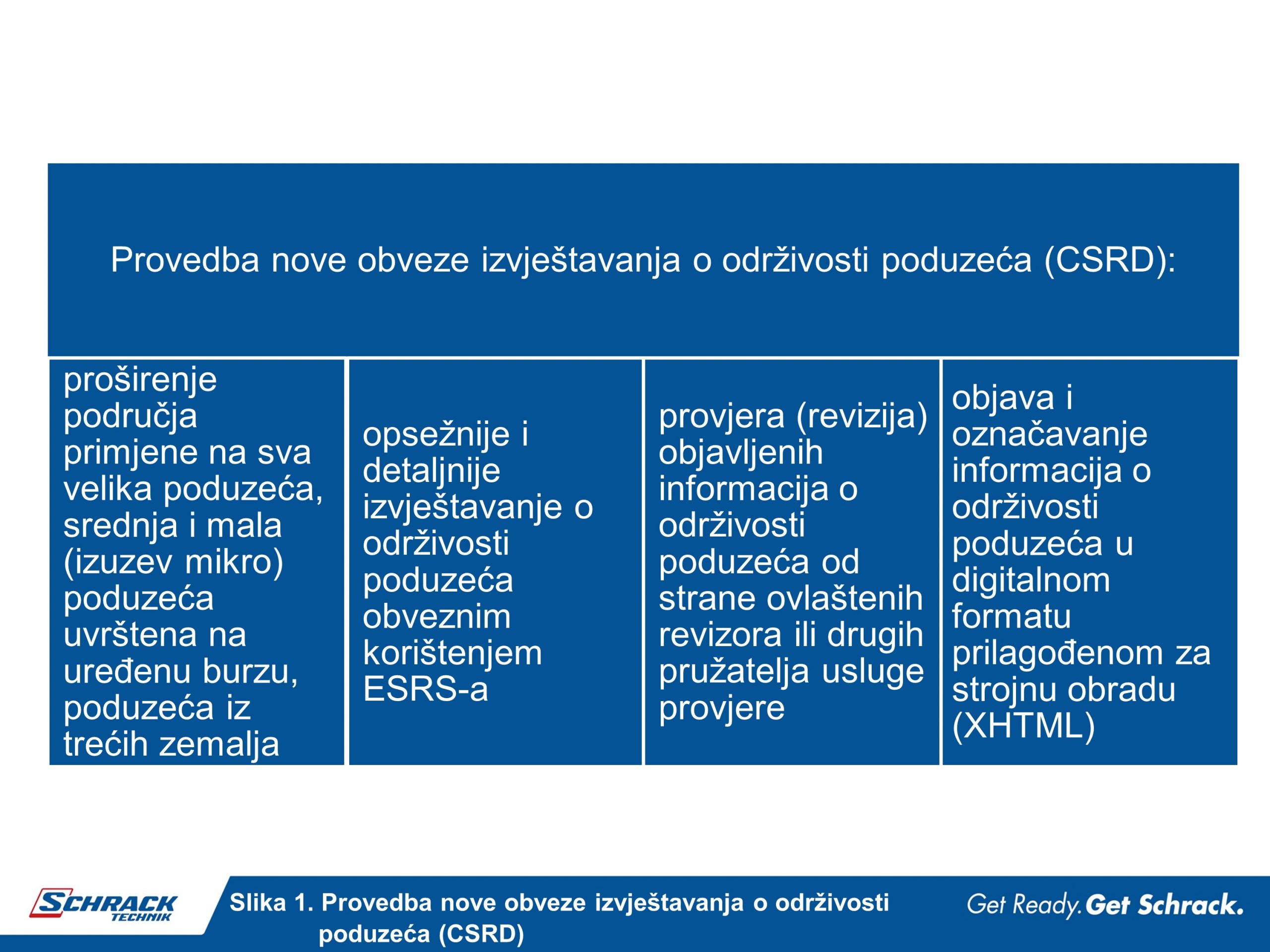

Provedba nove obveze izvještavanja o održivosti poduzeća (CSRD) zaključuje prijeđeni put Europske unije kroz bitno proširenje i jačanje zakonodavstva za izvještavanje o održivosti poduzeća, slika 1.

CSRD-om se uvodi obveza promišljanja, prikupljanja, prikaza i objavljivanja informacija o međudjelovanju poduzeća i čimbenika održivosti poduzeća:

– utjecaja poduzeća na čimbenike održivosti i

– utjecaja čimbenika održivosti na razvoj, poslovne rezultate i položaj poduzeća.

Još jednom: izvještavanje o održivosti poduzeća sada obvezuje poduzeća na objelodanjivanje informacija o njihovom utjecaju na kritične čimbenike održivosti te utjecaju kritičnih čimbenika održivosti na njihovo poslovanje.

Primjena obveze korištenja ESRS-a za izvještavanje o održivosti poduzeća

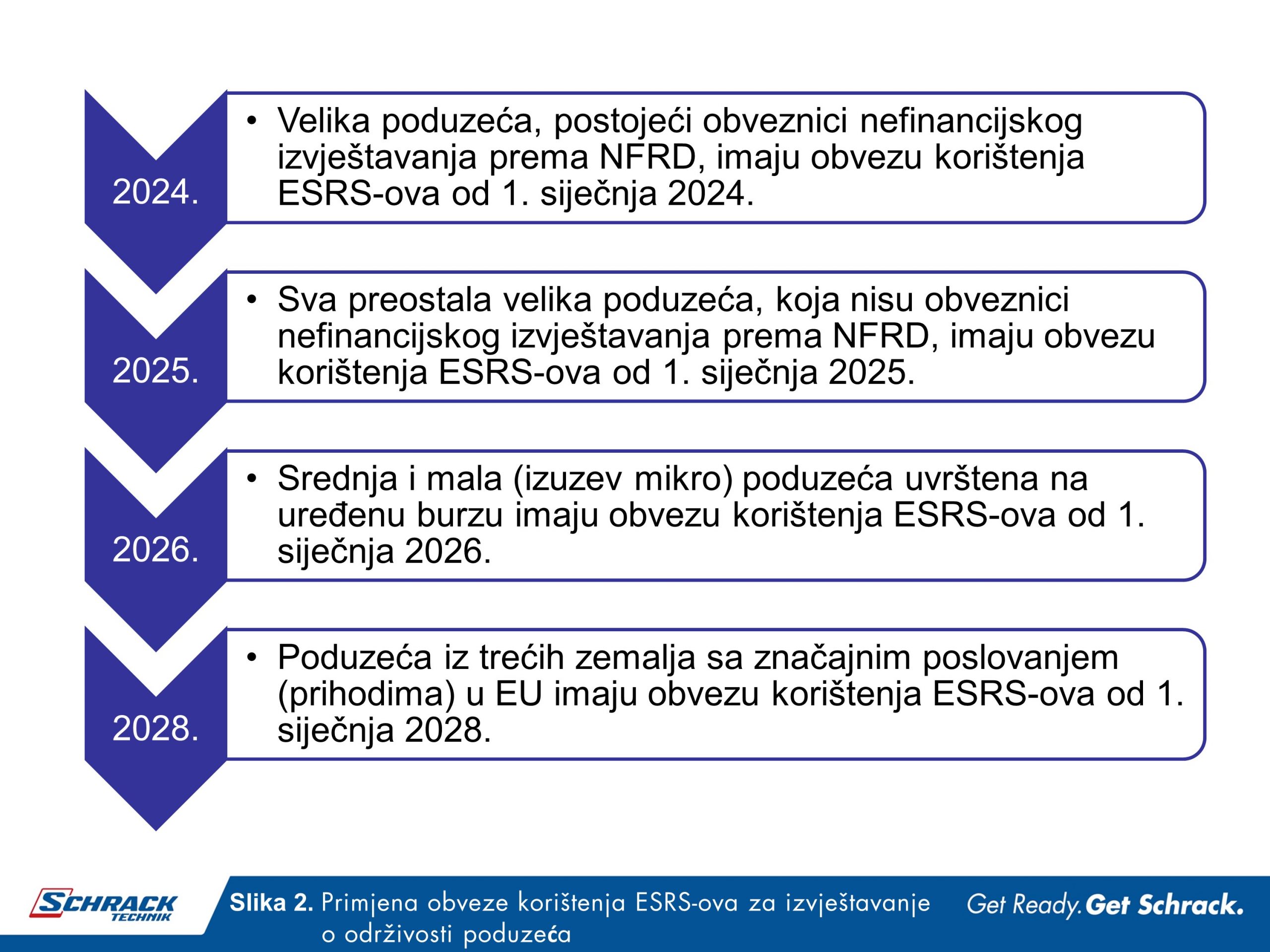

Kako je utvrđeno provedbom nove obveze izvještavanja o održivosti poduzeća (CSRD), ona poduzeća koja podliježu CSRD-u moraju znatno opsežnije i detaljnije izvještavati o svojoj održivosti obveznim korištenjem ESRS-a. Tako će se primjena obveze korištenja ESRS-a za izvještavanje o održivosti poduzeća u Europskoj uniji kroz narednih nekoliko godina proširiti sa sadašnjih 12.000 poduzeća koja su obveznici nefinancijskog izvještavanja prema NFRD-u na ukupno oko 50.000 poduzeća obveznika izvještavanja o održivosti prema CSRD-u, slika 3.

Provedba: Podnošenje i provjera informacija o održivosti poduzeća

Za poduzeća koja podliježu zahtjevima izvještavanja o održivosti prema CSRD-u i koja nisu obuhvaćena područjem primjene članka 6. Direktive o izvršavanju pojedinih prava dioničara trgovačkih društava uvrštenih na burzu, dioničari koji predstavljaju više od 5 % glasačkih prava ili 5 % kapitala poduzeća, djelujući pojedinačno ili skupno, trebali bi imati i pravo na podnošenje prijedloga odluke za usvajanje na glavnoj skupštini kojim se zahtijeva da:

(1) akreditirana treća strana koja ne pripada istom revizorskom društvu ili mreži kao ovlašteni revizor ili revizorsko društvo koji obavljaju zakonsku reviziju pripremi izvještaj o određenim elementima izvještavanja o održivosti i

(2) se takav izvještaj stavi na raspolaganje glavnoj skupštini.

Ovlašteni revizori ili revizorska društva već provjeravaju financijske izvještaje i izvješća poslovodstva. Provjera izvještavanja o održivosti koju bi obavljali ovlašteni revizori ili revizorska društva pridonijela bi povezanosti i usklađenosti financijskih informacija i informacija o održivosti, što je posebno važno za korisnike informacija o održivosti. Time može doći do daljnje koncentracije i povećanja moći revizorskog tržišta, što bi moglo ugroziti neovisnost revizora i povećati naknade za financijsku reviziju, a naravno namentnuti nove naknade povezane s provjerom izvještavanja o održivosti.

Kako bi se osigurala ujednačena visokokvalitetna praksa provjere izvještavanja o održivosti u cijeloj EU, Europsku komisiju bi tek trebalo ovlastiti (!?) da delegiranim aktima donese standarde provjere održivosti. ESRS standardi postoje i vrijede od 01.01.2024., ali ne i standardi provjere! Tim standardima provjere trebalo bi utvrditi postupke koje ovlašteni revizor ili neovisni pružatelj usluge provjere slijedi kako bi donio zaključke pri provjeri izvještaja o održivosti.

Kako ništa ne ide preko noći tako se razmišlja o stupnjevanom uvođenju provjere, za početak ograničene provjere, a kasnije razumne provjere izvještaja o održivosti. Postupnim prelaskom s ograničene provjere na razumnu provjeru omogućio bi se i progresivan razvoj tržišta provjere informacija o održivosti i prakse izvještavanja poduzeća. Postupnim prelaskom postupno bi se povećavali troškovi poduzeća koja podnose izvještaje jer je provjera izvještavanja o održivosti na temelju razumne provjere skuplja od provjere izvještavanja o održivosti na temelju ograničene provjere.

Komisija bi tako delegiranim aktima do 1. listopada 2026. trebala donijeti standarde za provođenje ograničene provjere, a delegiranim aktima najkasnije do 1. listopada 2028. standarde za provođenje razumne provjere. A sve to nakon početne procjene kojom se utvrđuje je li razumna provjera izvediva za revizore, neovisne pružatelje usluge provjere i na kraju (ili na početku!) za samo poduzeće.

Digitalizacija informacija o održivosti poduzeća

Direktivom 2013/34/EU nije propisano da poduzeća dostavljaju svoja izvješća poslovodstva u digitalnom formatu, što otežava pronalaženje i iskoristivost objavljenih informacija. Korisnici informacija o održivosti sve češće očekuju da će takve informacije biti lako dostupne, usporedive i strojno čitljive u digitalnim formatima. Države članice trebale bi moći zahtijevati da poduzeća koja podliježu zahtjevima izvještavanja o održivosti iz Direktive 2013/34/EU svoja izvješća poslovodstva besplatno stave na raspolaganje javnosti na svojim internetskim stranicama.

Digitalizacija stvara prilike za učinkovitije iskorištavanje informacija i potencijal za značajne uštede i za korisnike i za poduzeća. Digitalizacija isto tako omogućuje centralizaciju podataka na razini Unije i država članica u otvorenom i pristupačnom formatu koji olakšava čitanje i omogućuje usporedbu podataka.

Stoga bi tek trebalo zahtijevati da poduzeća svoje izvješće poslovodstva sastavljaju u elektroničkom formatu za izvještavanje i da opisno označavaju svoje izvještavanje o održivosti, u skladu s elektroničkim formatom za izvještavanje iz Delegirane uredbe (EU) 2019/815.

Sankcije predviđene za neispunjenje obveze izvještavanja o održivosti poduzeća

Države članice osiguravaju postojanje djelotvornih sustava istraga i sankcija za otkrivanje, ispravljanje i sprečavanje neodgovarajućeg izvršavanja zakonske revizije i provjere izvještavanja o održivosti.

Ne dovodeći u pitanje svoje sustave građanskopravne odgovornosti, države članice predviđaju učinkovite, razmjerne i odvraćajuće sankcije u pogledu ovlaštenih revizora i revizorskih društava ako se zakonske revizije i provjere izvješćivanja o održivosti ne obavljaju u skladu s odredbama donesenima u provedbi CSRD-a.

Države članice mogu odlučiti da neće utvrditi pravila za administrativne sankcije u slučaju kršenja koja već podliježu nacionalnom kaznenom pravu. U tom slučaju one dostavljaju Komisiji relevantne odredbe kaznenog prava.

Zaključno

Obvezni zajednički Europski standardi za izvještavanje o održivosti su potrebni kako bi se osiguralo da informacije budu usporedive i ujednačeno značajne. Standardi se temelje na aspektu međudjelovanja poduzeća i čimbenika održivosti i obuhvaćaju sve informacije koje su bitne korisnicima tih informacija. Zajednički Europski standardi za izvještavanje o održivosti potrebni su i kako bi se omogućila provjera i digitalizacija izvještavanja o održivosti te olakšalo njegovo nadziranje i izvršavanje.

Kao i pri donošenju svakog zakona, a u ovom slučaju normi (ESRS), one vrijede onoliko koliko se provode. Provođenje je nužno provjeravati i sankcionirati ne provođenje, jer inače je sve tek mrtvo slovo na papiru. U financijskom izvještavanju u kojme je osnovna veličina novac, provođenje je i definirano i jasno – sve mora odgovarati na drugu decimalu jer sankcije postoje.

Kako će se ta ista »financijska adminstracija« suočiti s provjerom fizikalnih, kemijskih, socijalnih veličina (i još ponekih) koje sada treba ujednačeno provjeravati pokazat će bliska budućnost. Nije za sumnjati da će financijski sektor ovu novu zlatnu koku ispustiti iz ruke i predati stručnjacima koji razumiju fiziku, kemiju, metereologiju, sociologiju (i još ponešto)… Neće dakako. Priučit će se oni već i na to i neće ispustiti novac iz ruke. Kupit će potrebne stručnjake. Posebno zanimljivo ostaje vidjeti kako ćemo to urediti lokalno. Na kraju ostaje upitno hoće li i obuhvaćena poduzeća moći sve te zamisli i plaćati. Nismo u stanju na planeti prestati ratovati i trošiti novac na oružje i samouništenje, a sada bismo od istih vođa trebali očekivati empatičan i ljudski orijentiran odnos prema nekoj provjeri izvještaja o održivosti?

No uz sve poteškoće i prepreke neupitno se mora napraviti iskorak u novom, spoznatom i željenom smjeru održivosti života na Zemlji.

Matija Hlebar