U sklopu inicijative za održivi razvoj gospodarstva određene su tri osnovne skupine ciljeva koji se žele postići: okolišni (eng. environmental, E), društveni (eng. social, S), upravljački (eng. governmental, G). Ta tri cilja se skraćeno nazivaju ESG ciljevi. Kako bi poslovanje poduzeća bilo mjerljivo održivo, poduzeće izvještava o ESG čimbenicima poslovanja. Europska unija kroz zadavanje regulatornog okvira za izvještavanje poduzeća o ESG čimbenicima želi ostvariti:

- Pariški klimatski sporazum

- Program održivog razvoja UN-a do 2030.

- usmjerenje financijskih sredstava u održiva ulaganja (ulaganja kojima se podržavaju ciljevi održivog razvoja).

Regulatorni okvir za izvještavanje o održivosti

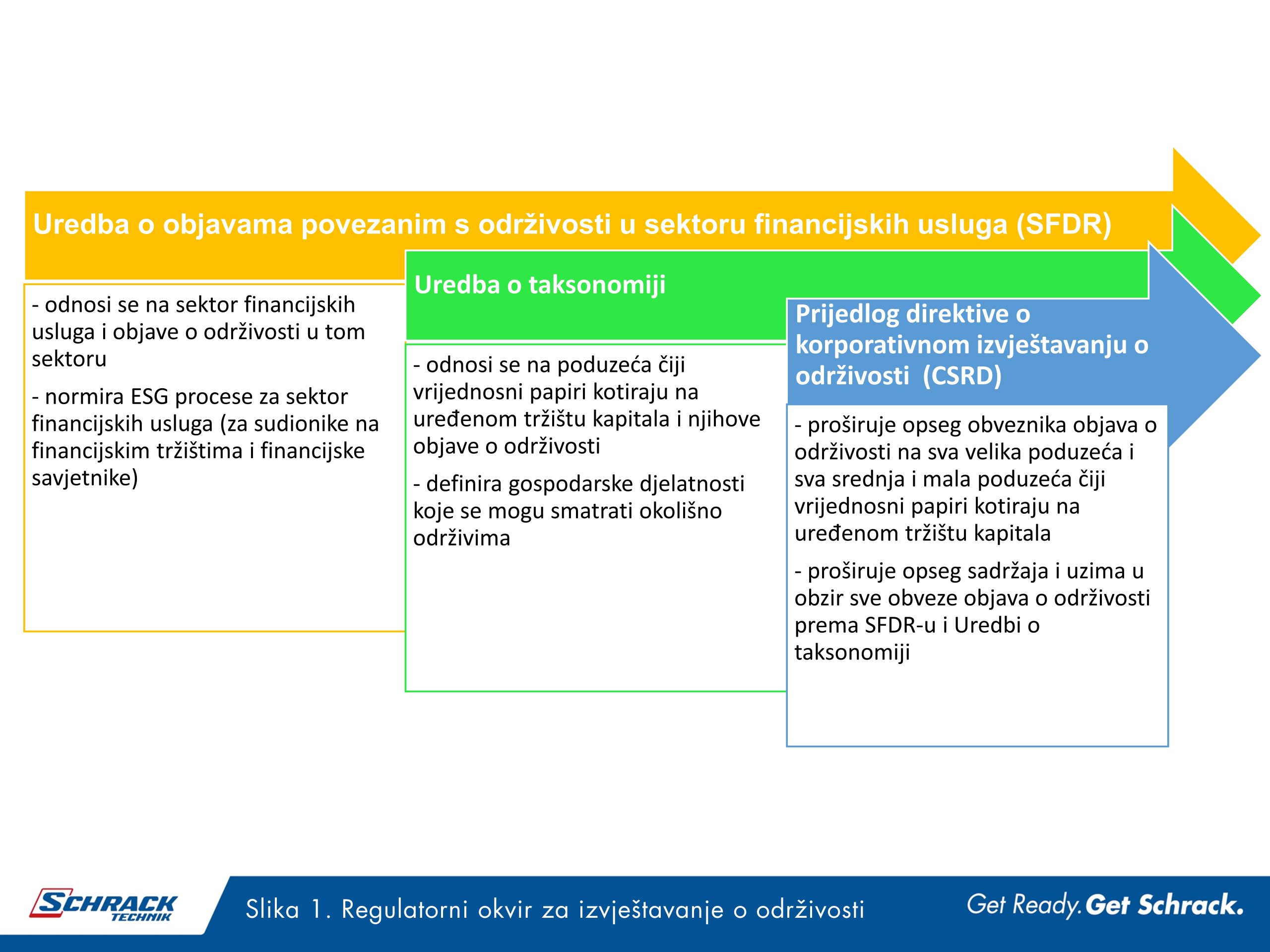

Izvještavanje poduzeća o ESG čimbenicima je ujedno i izvještavanje o održivosti modela poslovanja poduzeća. Regulatorni okvir za izvještavanje o održivosti sačinjavaju tri ključne, međusobno povezane sastavnice:

- Uredba o objavama povezanim s održivosti u sektoru financijskih usluga (engl. Sustainable Finance Disclosure Regulation, SFDR)

- Uredba za uspostavljanje okvira za olakšavanje održivih ulaganja (Uredba o taksonomiji)

- Prijedlog Direktive o korporativnom izvještavanju o održivosti (engl. Corporate Sustainability Reporting Directive, CSRD)

Uredba o objavama povezanim s održivosti u sektoru financijskih usluga (SFDR)

SFDR propisuje obvezu izvještavanja o informacijama povezanima s održivosti za sve sudionike na financijskim tržištima i financijske savjetnike. To znači da se zahtijeva analiza ESG čimbenika velikog poduzeća čiji vrijednosni papiri kotiraju na uređenom tržištu kapitala pri odlučivanju o ulaganju. Ideja je da se novac usmjerava u održiva ulaganja.

SFDR ne stvara izravno obavezu za velika poduzeća čiji vrijednosni papiri kotiraju na uređenom tržištu kapitala. Taj propis ipak daje snažan poticaj takvim poduzećima za objave o održivosti (ESG objave) jer su one potrebne za analize i izvještaje sektoru financijskih usluga s kojim su ta velika poduzeća sigurno povezana pri svakom ulaganju u poduzeće iz financijskog sektora.

Uredba o taksonomiji

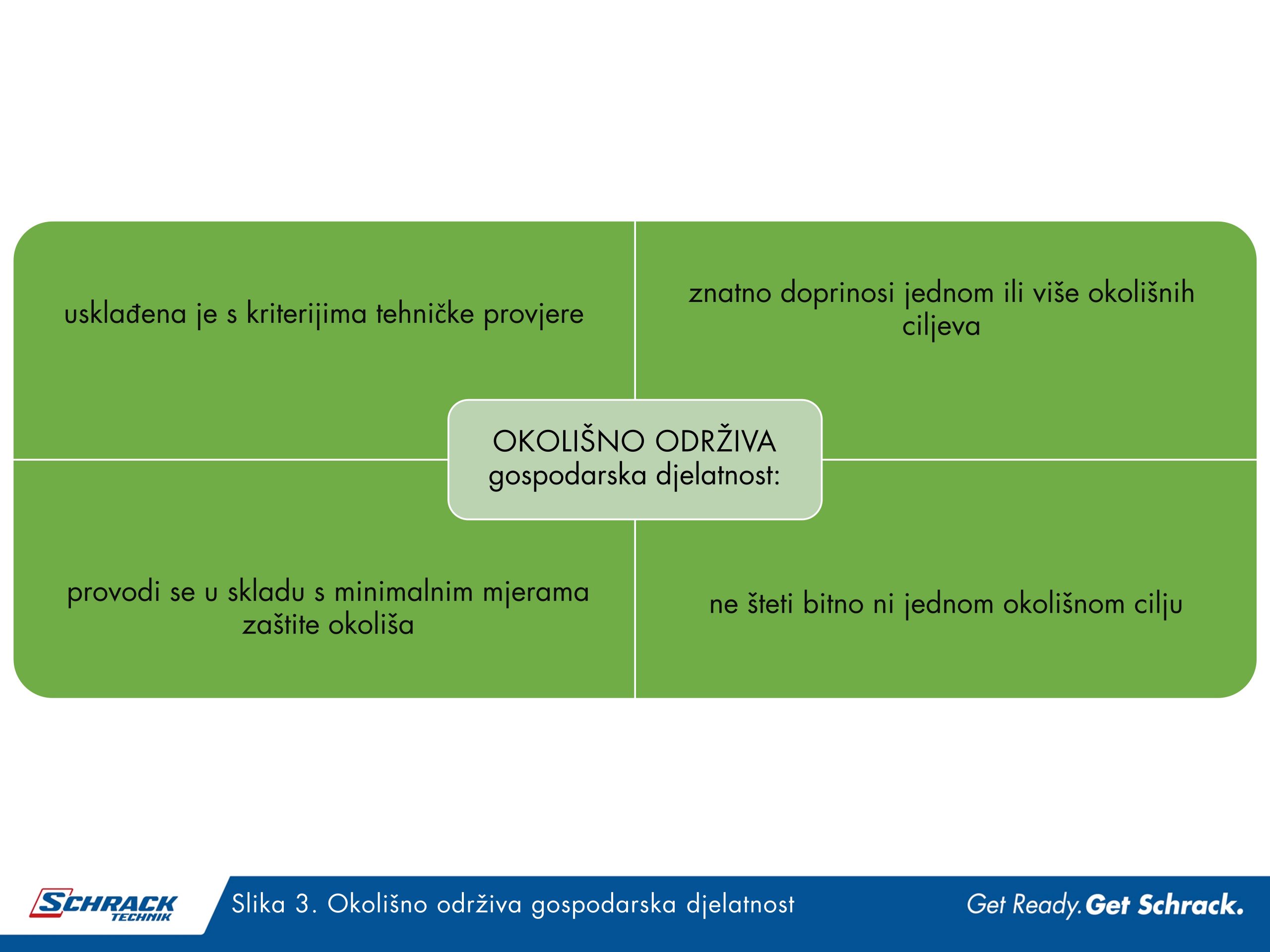

Uredba o taksonomiji ima za cilj stvoriti „zeleni popis” tj. razredbeni sustav za razredbu gospodarskih djelatnosti po kriteriju okolišne održivosti. Takvim se razredbenim sustavom uspostavljaju zajedničke norme za sektor financijskih usluga i za velika poduzeća. U prvom koraku, uredba je orijentirana samo na okolišno održive ciljeve i precizno određuje pod kojim uvjetima se gospodarska djelatnost može smatrati okolišno održivom. Postojanje razredbe održivih djelatnosti je ključno za usmjeravanje ulaganja prema gospodarskim djelatnostima i projektima velikih poduzeća koji imaju značajan pozitivan utjecaj na klimu i okoliš.

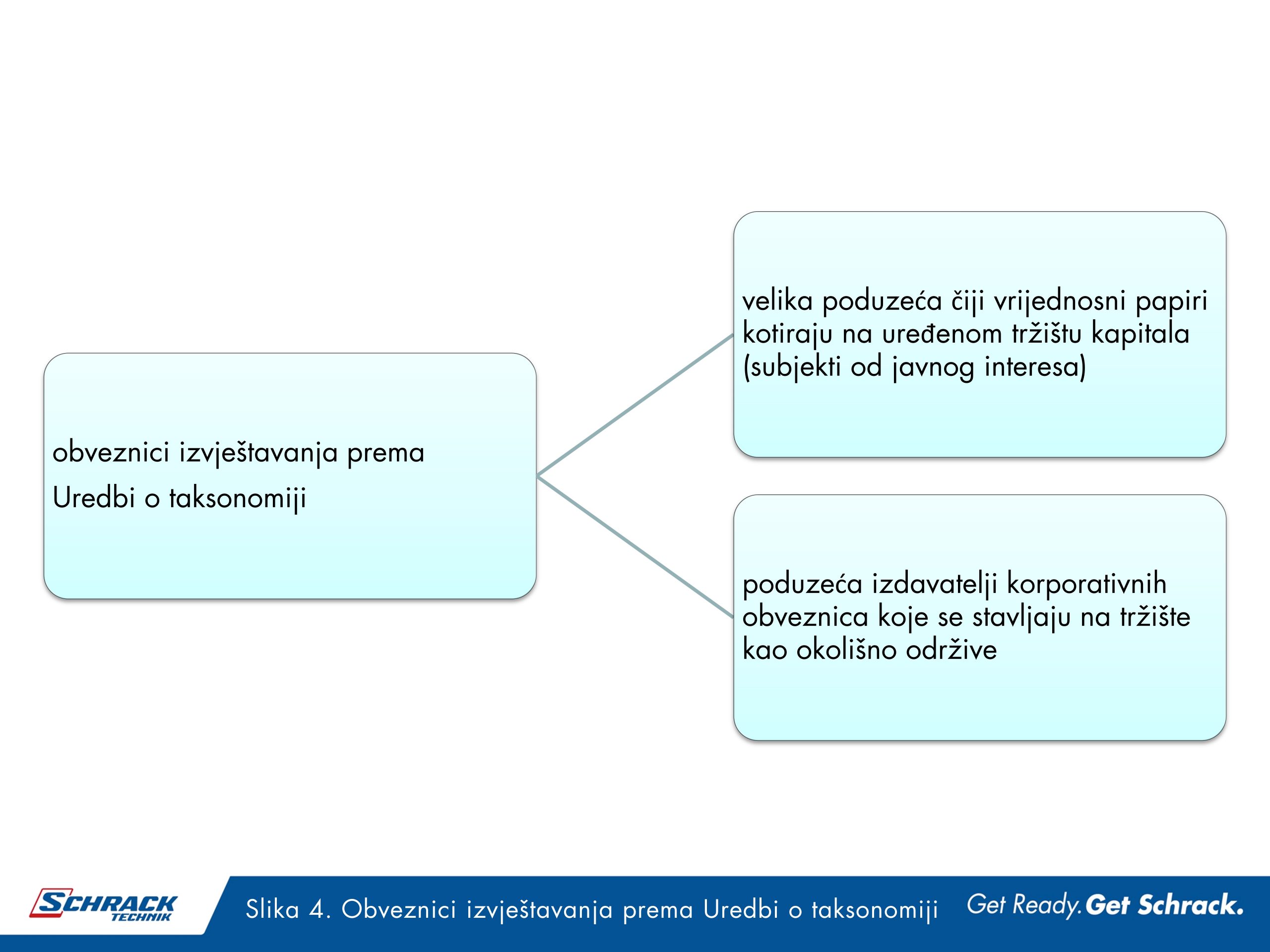

Uredba o taksonomiji sada propisuje izravnu obvezu izvještavanja o informacijama povezanima s okolišnom održivosti za velika poduzeća čiji vrijednosni papiri kotiraju na uređenom tržištu kapitala (subjekti od javnog interesa) i za poduzeća izdavatelje korporativnih obveznica koje se stavljaju na tržište kao okolišno održive. Ta poduzeća obavezna su izvijestiti o tome kako su i u kojoj su mjeri njihove djelatnosti povezane s okolišno održivim gospodarskim djelatnostima.

Prijedlog Direktive o korporativnom izvještavanju o održivosti (CSRD)

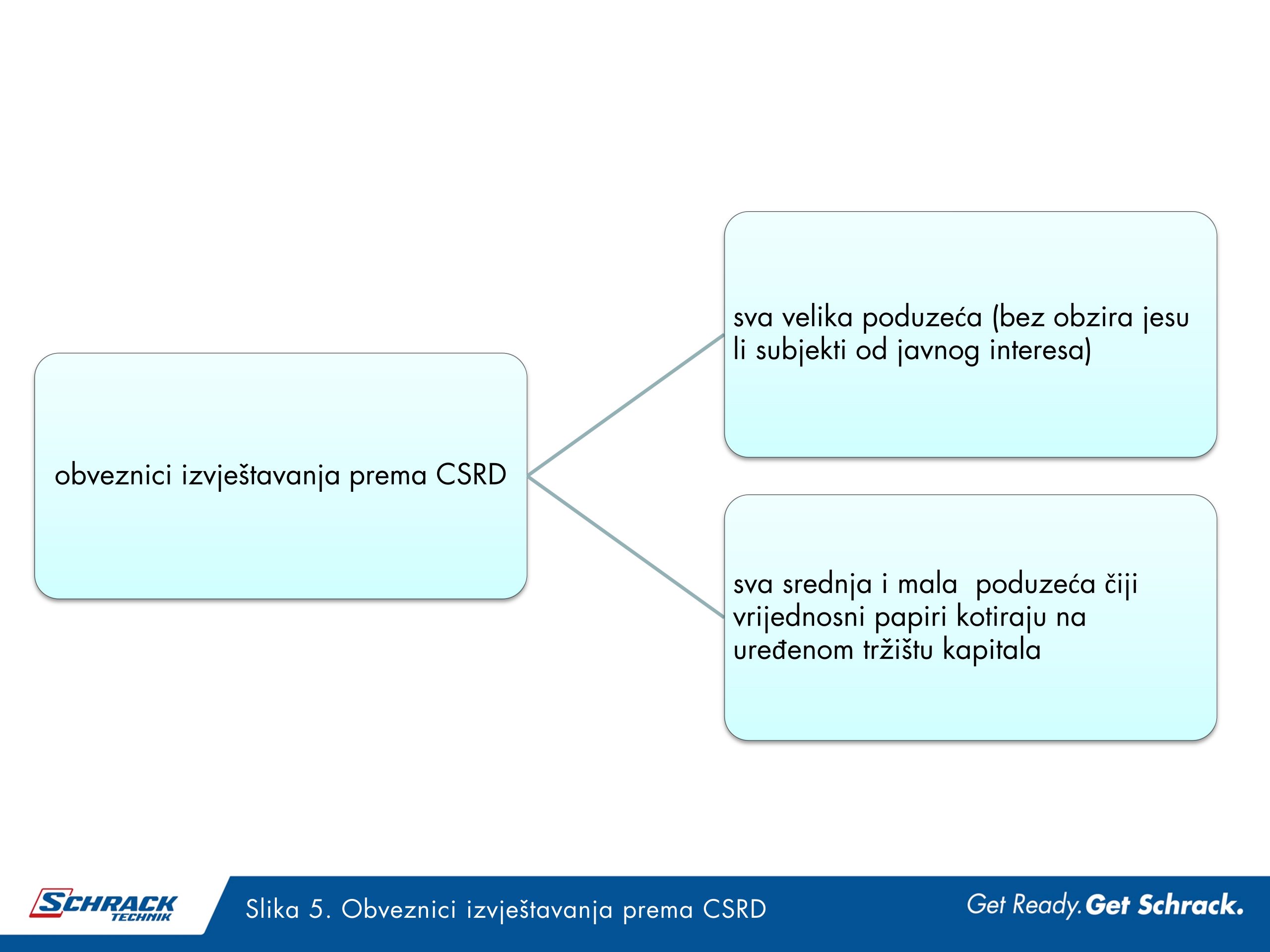

CSRD proširuje opseg obveznika objava o održivosti na:

- sva velika poduzeća (bez obzira jesu li subjekti od javnog interesa)

- sva srednja i mala poduzeća čiji vrijednosni papiri kotiraju na uređenom tržištu kapitala.

Od obveze izvještavanja o održivosti prema CSRD bila bi izuzeta jedino mikro poduzeća, dok je za srednja i mala poduzeća predviđeno razdoblje prilagodbe u trajanju od 3 godine tako da bi obveza izvještavanja za njih počela s 2027. godinom.

CSRD donosi i druge novosti za obveznike izvještavanja o održivosti:

- proširenje opsega sadržaja

- zahtjeve za detaljnijim izvještavanjem o svim ESG čimbenicima primjenom jedinstvenih EU standarda za izvještavanje o održivosti

- provjeru izvještaja o održivosti od strane nezavisnih ovlaštenih procjenitelja

- obaveznu objavu u sklopu izvještaja poslovodstva i u digitalnom formatu prilagođenom za strojnu obradu.

CSRD-om se zaokružuje harmoničan sustav za održivi razvoj gospodarstva koji povezuje EU taksonomiju kao prvi popis održivih gospodarskih djelatnosti i objave povezane s održivosti u sektoru financijskih usluga temeljem SFDR-a.

Matija Hlebar, svibanj 2022.